몇 달에 한 번씩, 금융 헤드라인을 들끓게 만드는 차트가 하나 있습니다. 바로 FOMC 점도표(dot plot)입니다. 격자 위에 점들이 흩뿌려진 것처럼 보이는 이 차트를, 투자자들은 마치 금리의 수정구슬처럼 다룹니다. 그렇다면 연준은 2026년에 정말 금리를 내릴까요? 솔직한 답은 그 점들 안에 들어 있습니다. 그리고 점들을 제대로 읽어내면, 내 채권과 현금, 주식 포트폴리오를 바라보는 시각이 달라질 수 있습니다.

이 글에서는 점도표가 무엇인지, 가장 최근 점도표가 2026년 금리 인하에 대해 무엇을 말하는지, 그리고 무엇보다 중요한 — 점도표에 과민 반응하지 않으면서 활용하는 법을 차근차근 짚어보겠습니다.

FOMC 점도표란 정확히 무엇인가

점도표는 미국 연방준비제도(연준)가 1년에 네 번 — 3월, 6월, 9월, 12월 — 발표하는 경제전망요약(SEP, Summary of Economic Projections)의 일부입니다. 연방공개시장위원회(FOMC) 위원 각자가 올해 말, 향후 1~2년, 그리고 “장기(longer run)” 시점에 연방기금금리(기준금리)가 어느 수준에 있어야 한다고 보는지를 점으로 표시한 것입니다.

점은 최대 19개로, 위원 한 명당 하나씩이며 익명입니다. 어떤 점이 의장의 것인지는 알 수 없습니다. 하지만 우리가 볼 수 있는 것은 의견의 분포, 그리고 결정적으로 중앙값 점(median dot) — 대다수 애널리스트가 위원회의 기준 전망으로 받아들이는 한가운데 값입니다. 금리 결정이 어떻게 바깥으로 파급되는지 이해하면 점도표는 더 이상 추상적인 그림이 아니라, 연준 금리 결정이 주식 시장에 미치는 영향을 다룬 글에서 설명한 여러 힘을 미리 보여주는 예고편이 됩니다.

최근 점도표가 말하는 2026년 금리 인하

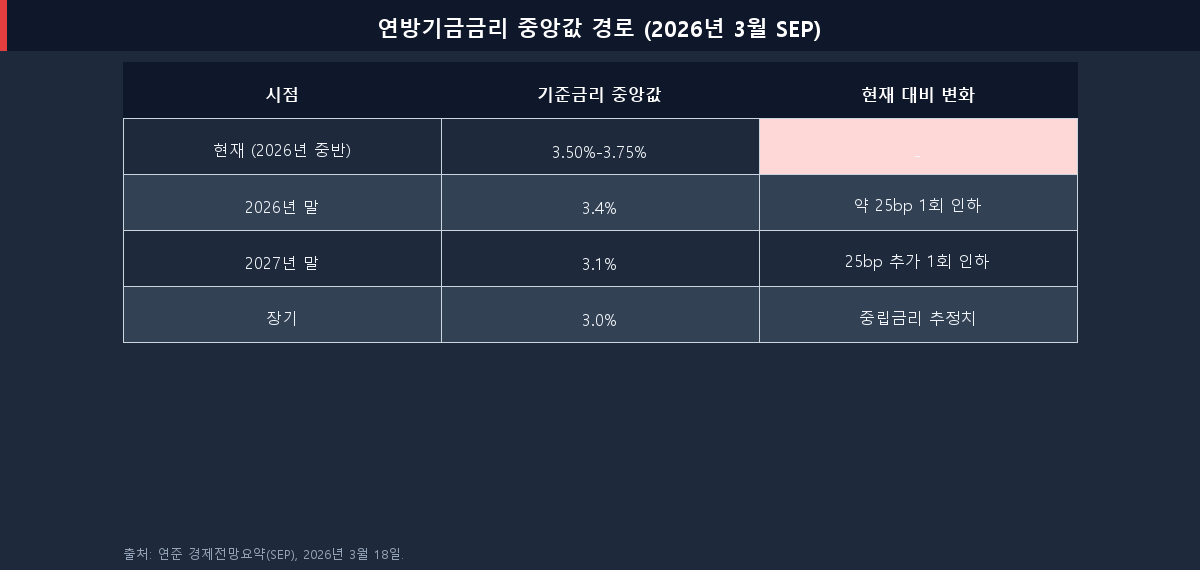

2026년 3월 18일 회의에서 위원회는 목표 범위를 3.50%~3.75%로 유지하고 전망치를 갱신했습니다. 2026년 말 중앙값 점은 3.4%로 나왔는데, 이는 한 해 동안 약 25bp(0.25%포인트) 한 차례 인하를 시사하는 것으로, 2025년 12월 전망과 변함이 없었습니다(출처: 연준 SEP / CNBC, 2026년 3월). 참고로 25bp는 0.25%포인트를 뜻하며, 1bp(베이시스포인트)는 0.01%포인트입니다.

중앙값 점은 어디에 있나

3.4%라는 중앙값은 시장이 가장 주목하는 숫자입니다. 주택담보대출 금리부터 머니마켓(단기 자금시장) 수익률까지 모든 것의 분위기를 좌우하기 때문입니다. 한 차례 인하는 신중하고 완만한 경로로, 연초 일부 투자자들이 기대했던 공격적인 완화와는 거리가 멉니다.

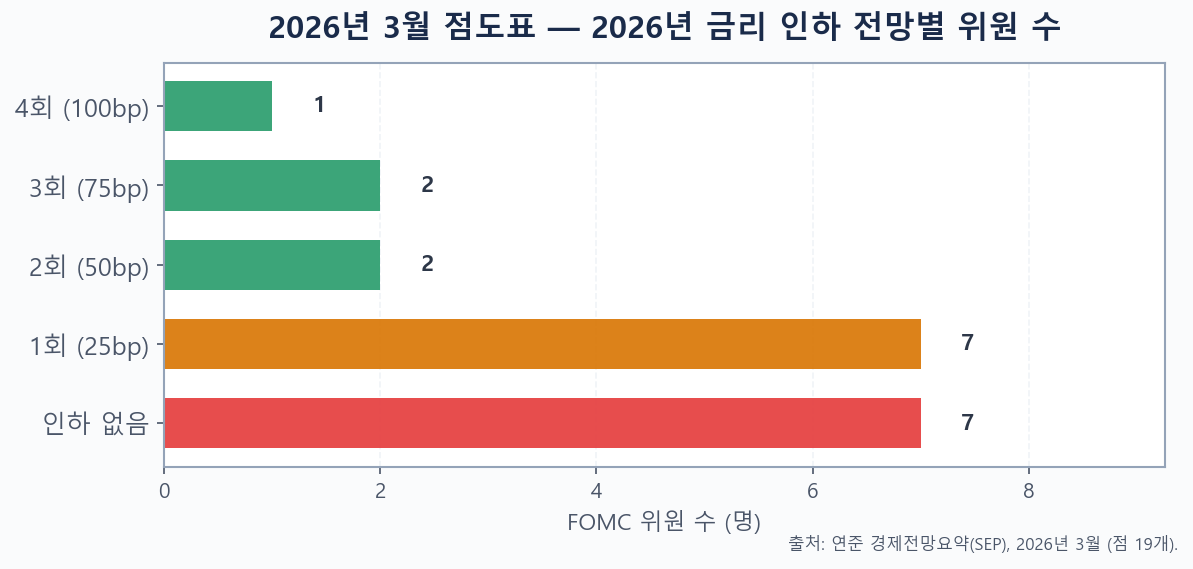

위원회 내 의견 차이는 얼마나 큰가

중앙값은 폭넓은 견해 차이를 가립니다. 2026년 말 전망 점 19개 중 7명은 인하가 전혀 없다고 봤고, 7명은 25bp 한 차례 인하, 2명은 50bp, 2명은 75bp, 1명은 무려 100bp 인하를 전망했습니다(출처: 연준 SEP / BondSavvy, 2026년 3월). 위원회의 절반은 “동결” 쪽으로, 절반은 “완화” 쪽으로 기울어진 이 분열은, 2026년 경로가 이미 정해진 결론이 아니라 진정으로 불확실하다는 사실을 말해줍니다. 큰 변수는 물가였습니다. 연말 PCE 물가 전망치가 2.7%로 상향됐는데, 이는 12월 추정치보다 30bp 높은 수준입니다.

2027년까지 이어지는 중앙값 전망 경로

점도표는 올해만의 이야기가 아닙니다. SEP는 2026년 이후의 경로도 전망하는데, 이는 만기가 긴 채권을 보유하고 있거나 오늘의 현금 수익률을 얼마나 오래 묶어둘지 고민하는 사람에게 중요합니다.

중앙값 경로는 2027년에 25bp 한 차례 추가 인하를 시사하며, 3.0% 부근의 장기 “중립(neutral)” 추정치를 향해 서서히 내려갑니다. 다시 말해 위원회는 금리가 천천히 낮아질 것으로 보고 있을 뿐, 지난 10년의 초저금리로 빠르게 회귀할 것으로 보지는 않습니다. 단기 자금을 어디에 둘지 고민 중이라면, 바로 이 완만한 하강 경로 때문에 단기 채권과 고금리 예적금 비교의 손익 균형을 다시 따져볼 가치가 있고, 배당을 노리는 투자자들이 2026년 고배당 ETF에서 눈을 떼지 못하는 이유이기도 합니다. (참고로 미국 단기 국채인 T-Bill은 국내 증권사의 해외채권·외화 RP 계좌를 통해서도 접근할 수 있으며, 환율 변동이 원화 수익률에 영향을 준다는 점을 함께 고려해야 합니다.)

점도표는 약속이 아니라 전망인 이유

대부분의 헤드라인이 건너뛰는 부분이 바로 여기입니다. 점도표는 특정 하루의 의견을 찍은 스냅샷일 뿐, 약속이 아닙니다. 각 점은 위원이 오늘의 데이터를 전제로 적절하다고 보는 수준을 반영합니다. 데이터가 바뀌면 점도 바뀝니다.

역사를 보면 양방향 모두에서 빗나간 점도표가 가득합니다. 연준이 여러 차례 인하를 전망했지만 한 번도 내리지 않은 해도 있었고, 인내를 시사해 놓고 금세 완화에 나선 해도 있었습니다. 시장이 널리 예상된 인하에도 때때로 하락하는 이유는, 그 인하는 이미 “선반영”된 반면 점도표가 제시한 미래 방향성이 실망스러웠기 때문입니다. 그러니 교훈은 점에 베팅하라는 것이 아니라, 점도표를 확률 지도로 읽으라는 것입니다 — 즉 방향과 확신의 정도를 가늠하되, 포트폴리오를 거기에 맞춰 일정표처럼 짜지는 말라는 것입니다.

내 포트폴리오를 위한 점도표 읽기

점도표를 활용하기 위해 경제학자가 될 필요는 없습니다. 아래 단계를 따라 점들을 실전에 쓸 수 있는 정보로 옮겨보세요.

목표는 예측이 아니라 균형 잡힌 시각입니다. 점도표 하나가 잘 짜인 계획 전체를 뒤엎는 일은 좀처럼 없어야 합니다. 점도표는 내 투자가 놓인 “날씨”를 이해하도록 돕는 하나의 입력값일 뿐입니다. 어느 한 번의 연준 회의보다 견고한 초보자를 위한 자산 배분 가이드가 훨씬 더 중요한 이유가 여기에 있습니다. 그리고 이제 막 시작하는 단계라면, 점도표는 기다릴 이유가 아니라 시작할 이유입니다. 10만 원으로 투자 시작하기처럼 적은 돈으로 시작해, 일관된 계획이 모든 금리 사이클을 관통하도록 두면 됩니다.

결론: 점은 지켜보되, 닻은 내 계획에 내려라

그래서, 연준은 2026년에 금리를 내릴까요? 가장 최근 점도표는 약 한 차례 인하를 가리키고 있지만, 위원회는 깊이 갈라져 있고 물가 상황은 그 경로를 어느 쪽으로든 밀어붙일 수 있습니다. 중앙값은 “느리고 신중하게”라고 말하고, 분포는 “겸손하게 가라”고 말합니다. 점도표에서 방향과 확신의 정도를 읽되, 익명의 점들이 그려진 차트가 아니라 나 자신의 투자 기간과 자산 배분이 의사결정을 이끌게 하세요.

이 글은 정보 제공만을 목적으로 하며 투자 자문이 아닙니다. 전망과 금리 경로는 바뀔 수 있으니, 의사결정 전에 반드시 1차 출처에서 최신 수치를 확인하시기 바랍니다.